让不懂建站的用户快速建站,让会建站的提高建站效率!

(开始:投资功课本Pro)

在近期富国基金四季度论坛上,基金司理曹晋叙述了他的投资理念,并要点拆解了科技股的投资要道。

投资功课本课代表整理了要点如下:

1、关于国内市集,咱们必须果断到自身所处的市集环境。作念投资一定要对眼下的市集有充分的默契。

市集尽头偏好期间贝塔的叙事,尽头偏好成长股投资,尽头偏好净利润高增长公司的施展,这不单是是中国,好意思国同样如斯。

2、我从2023年运转就一直持有光模块及沟通标的。中枢是要收拢行业的供需错配,哪怕这种供需错配是周期性的,带来的逾额收益也尽头惊东说念主。

3、第三个我尽头看好的改日标的是3D打印(前两个看好标的是宠物食物和AI)。2024年就在季报和年报中不断败露持仓结构和重仓标的。

这个行业是改日3到5年尽头新兴、值得看好的行业,改日几年的发展空间和浸透率。从报表持仓中,2024年就可以看到彰着的露馅度。这个行业会尽头快地去施展。

4、有一句话说,在老到的战场最容易发现失误的订价。而且优秀企业频频有第二成长弧线,这样的第二成长弧线更容易引起市集共识。

举一些例子,比如互联网,我认为互联网从来不是夕阳行业。许多东说念主说互联网发展了这样多年,是不是参加夕阳行业?但这个行业从来不缺宽阔叙事,只是愈加偏重于落地。

第二是苹果产业链,我从2024年运转买入大都PCB沟通公司。其时看到财务报表就知说念这些公司财务报表依然尽头干净,从财报体现依然见底。作念苹果产业链的叙事,跟改日作念AI服务器行业,用到的PCB公司许多都是息息沟通的,许多工夫关联性尽头大。是以重仓以后,后头施展也尽头彰着。

第三是新动力,新动力的宝贵个股亦然在尽头底部时重仓,咫尺应该是创业板市值最大的公司之一。

5、科技股策略分为两点。

第一,Smart-beta的契机。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不断穿越牛熊,不断向凹凸游延迟。

6、成长股最大的魔力在于发现行业ROE在上行周期。比如最近尽头火的光模块行业,三四年前利润率、ROE在尽头低的位置,但随着大客户更正、行业趋势更正,ROE昔时几年突飞大进。

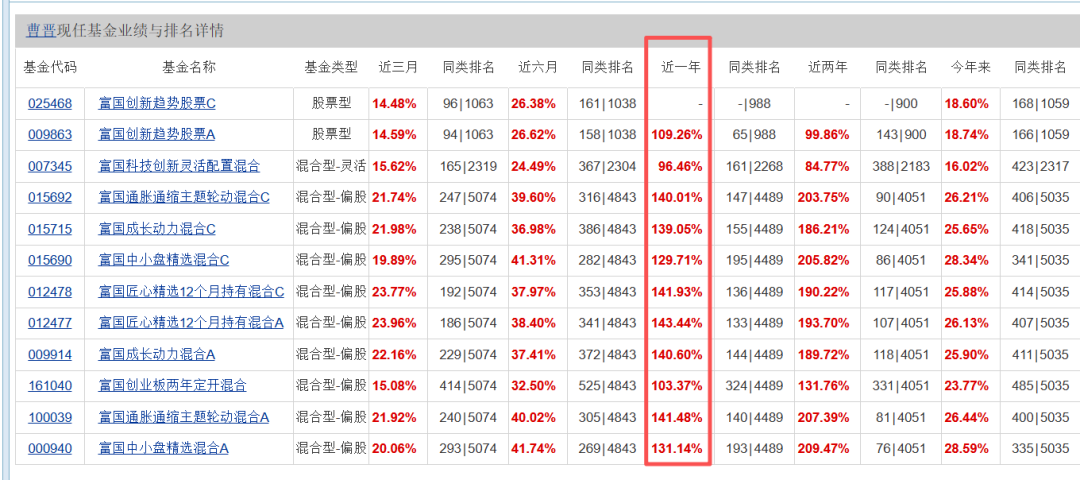

曹晋,富国基金职权投资总监助理兼高档职权基金司理,从业17年,在富国基金任职超12年。曾任职于汇丰晋信基金,从计划员成长至基金司理,2014年加入富国基金于今。咫尺在管基金总规模141.66亿元,近一年在管家具收益险些一王人翻倍(详见下图)。其重仓行业为新动力、电解铝、AI硬件供应链。

曹晋代表家具为富国中小盘精选羼杂A,成就11年以来累计收益超5倍,达566.60%。昔时一年收益翻倍,为131.14%;近6月涨41.74%,近1月、近3月均超20%。

曹晋在4月22日败露的一季报中示意,一季度宏不雅面对多重地缘挑战,无法预测中东方位走向,但可以计较资源品的供需均衡表以及股价隐含的改日巨额商品价钱的影响,他对本轮地缘变化中的中国持相对乐不雅判断。

揣度二季度,他认为出口链的新动力、电解铝数据有望进步,同期AI行业或仍然是最大的产业标的。

他认为,AI 的全球产业趋势在国外龙头的带动下 参加新一轮投资波浪。 与昔时不同的是,大陆供应链在新的供应链中份额越来越吃重。随着 AI 芯片在 GPU 和 TPU 之间竞争加重,产业链对供应商条目越来越高,利好大陆供应链拿到更 高的份额。大陆供应链在反映速率,电性能处理,扩产积极性都逾越全球。他揣度 2026 年大陆 AI 硬件供应链的份额可能会不断上升。

曹晋还指出,随着规模高潮,2026 年的收益预期可能会适合回落,但已调度组合估值分位、引入低位个股,仍会沿着产业趋势寻找交易步地健康的个股,争取正经收益。

本次路演中,曹晋详备叙述了我方的投资理念:先果断市集,再果断我方,再果断周期。他认为,科技股从来不缺期间的贝塔,而科技股投资恰是恰当中国国情的投资要道——A股市集长期偏好这种“期间的贝塔”投资叙事。

至于怎样作念好科技股投资,他共享了我方的两个“阿尔法”:

第一个阿尔法:左侧挖掘科技行业契机。 他以宠物食物、AI、3D打印三个新产业周期为例,并指出个股买入只完成了投资的20%,剩下80%是持续追踪。

第二个阿尔法:复用教悔,曹晋称之为“反转寿司”策略。手脚做事17年的基金司理,他认为复用教悔很宝贵。 并差异以互联网、苹果产业链、新动力为例,指出这三个行业从来不缺宽阔叙事,但更偏重落地竣工。

他认为这些行业远非夕阳行业,优秀企业一定会找到我方的第二成长弧线,而投资的枢纽,无外乎两件事:一是教悔积存,二是持续追踪。

以下是投资功课本课代表(微信ID:touzizuoyeben)整理的精华内容,共享给全球:

投资领先眷注期间的贝塔,了解市集

投资领先要眷注期间的贝塔。

我担任基金司理初期,曾读过一册很著明的书叫《波浪之巅》,该书很好地勾画出为什么投资期间贝塔对这个行业影响最大,或者说产业趋势对这个行业带来的最大变化。

关于国内市集,咱们必须果断到自身所处的市集环境。作念投资一定要对眼下的市集有充分的默契。

市集尽头偏好期间贝塔的叙事,期间尽头偏好成长股投资,尽头偏好净利润高增长公司的施展,这不单是是中国,好意思国同样如斯。

其次,基金司理存在自身的阿尔法。基金司理自身有我方的智商圈,不可能像好意思林时钟一样随着产业转轨,无缝切换每一个产业。

果断我方:基金司理的“两个阿尔法”

基金司理有我方对个股的纠合和默契。

在期间贝塔对市集影响如斯之大的情况下,咱们怎样冲突自身,怎样正经地为投资者创造收益?

我认为,领先,基金司理的阿尔法在于果断我方。每个基金司理都有我方的特性,乐不雅的基金司理有乐不雅的投资纠合,严谨的基金司理有严谨的投资纠合。对我自身而言,果断我方的特性是最宝贵的。

领先要了解市集是什么样的市集,然后要在市蚁合存活下去,不断创造逾额收益,需要判断我方的特性是否恰当自身的投资形势。

我的特性很浅易,INTP的MBTI特性,并立念念考,因为内向,民风不待在东说念主群中。第二,可爱新事物,偏向对改日趋势的演绎。第三,性子强,尽头防备数据和考证。第四,无意拥抱新兴变化。

我我方的阿尔法,总结下来主若是两点。

第少量,无意相比早地发掘科技行业的契机,在期间的贝塔中更早挖掘这样的变化。

第二点,手脚依然做事17年的基金司理,我认为复用教悔尽头宝贵。这个行业不时有东说念主说教悔是基金司理的职责,但我从来不这样认为。教悔对我来说就像吃日本反转寿司,经验过的事情,后头再去收拢,永远会有更酣畅的体验。

基金司理的第一个阿尔法:左侧挖掘科技产业

比如宠物食物、AI、3D打印

先说左侧挖掘科技行业。

要去左侧挖掘新兴产业,最宝贵的是可爱生计,认清生计的真相,仍然可爱它。我自身尽头敬爱,对许多新兴变化、新兴事物都会花大都时刻作念计划、作念分析。我战胜彼得·林奇说的,在生计的趋势中会发现许多投资契机。

第二,偏向并立念念考和逆向投资,相比擅长在底部区域选拔优秀个股。

第三,这个行业最宝贵的是敢于试错,敢于总结各式教悔。昔时几年年报败露的持仓,以及选拔的一些节点,比如某些个股在相比低的位置就有持仓。

我认为中枢的少量是收拢行业的实质,显着行业成长性到空间的变化。下图表应该是被修悔改的,之前败露的是每个季度持仓,公司在什么点位买入,持仓权重。

投资这样的行业,最宝贵的点是发现产业逻辑逾越于功绩竣工,何况逾越于企业估值。

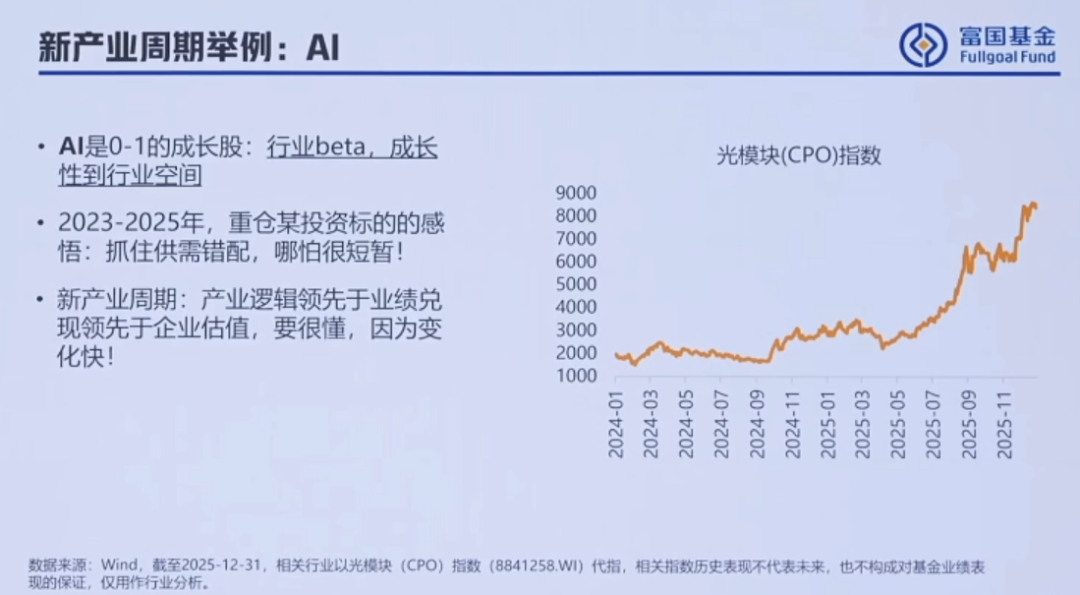

AI行业,我在2023年就在公众号写过著作,其时总结的AI改日契机主若是两点:算力通胀和数据重估。

咫尺全球都已尽头纠合,在物价下行的经济环境中,算力钞票黑白常彰着的持续通胀标的。

另外,随着预考研渐渐膨大到后考研,全球发现数据的宝贵性越来越强。数据关于模子裁汰幻觉、强化学习的孝敬会越来越大。

是以我从2023年运转就一直持有光模块及沟通标的。中枢是要收拢行业的供需错配,哪怕这种供需错配是周期性的,带来的逾额收益也尽头惊东说念主。

第三个我尽头看好的改日标的是3D打印。2024年就在季报和年报中不断败露持仓结构和重仓标的。

这个行业是改日3到5年尽头新兴、值得看好的行业,改日几年的发展空间和浸透率,一是空间尽头大,二是浸透率尽头低。从报表持仓中,2024年就可以看到彰着的露馅度。这个行业会尽头快地去施展。

基金司理的第二个阿尔法:

复用昔时的契机:“反转寿司”,

比如互联网、苹果产业链、新动力

再说第二点,教悔,好比反转寿司,一定要复用昔时的教悔和契机。

只好深度计划过的公司,当出现第二波契机时,频频比别东说念主更明锐,更容易看到财务报表的拐点,更容易发现财务报表中出现的契机。

有一句话说,在老到的战场最容易发现失误的订价。而且优秀企业频频有第二成长弧线,这样的第二成长弧线更容易引起市集共识。

举一些例子,比如互联网。右侧的表修悔改了,其时都败露了每个季度的持仓。2022年在拐点买入大都腾讯,一直持有到咫尺。2023年底买入大都好意思图,2024年底买入大都沟通标的。

互联网是咱们手脚看这个行业较万古刻的基金司理都久了计划过的板块。一定要对这个行业作念尽头雅致的计划,以后对拐点会尽头明确。

这个交易步地尽头好,但2023年以前更多受策略影响、行业影响较大。当这种影响运转趋弱时,施展就尽头彰着。

我也认为互联网从来不是夕阳行业。许多东说念主说互联网发展了这样多年,是不是参加夕阳行业?但这个行业从来不缺宽阔叙事,只是愈加偏重于落地。

苹果产业链,我从2024年运转买入大都PCB沟通公司。其时看到财务报表就知说念这些公司财务报表依然尽头干净,从财报体现依然见底。

买入阿谁节点时,市集仍然敌手机产业链的叙事影响很大。但回头想,许多行业是重迭的。作念苹果产业链的叙事,跟改日作念AI服务器行业,用到的PCB公司许多都是息息沟通的,许多工夫关联性尽头大。是以重仓以后,后头施展也尽头彰着。

全球如果感意思意思可以回溯我的重仓股,基本上买入节点还黑白常喜欢在左侧布局。

新动力的宝贵个股亦然在尽头底部时重仓,咫尺应该是创业板市值最大的公司之一。当年也重仓过这个公司,中间有一段因为行业变化,全球对其成漫空间有过质疑。因为合规关系,提倡全球且归回溯持仓。

更多想共享的少量是,反转寿司的行业其实是资深基金司理最宝贵的逾额收益开始。

这些行业从来都不是夕阳行业,优秀企业一定会有我方的第二成长弧线,宽阔叙事从来都不缺。优秀企业无意收拢第二轮和第三轮契机。

怎样左侧投资科技产业周期?

个股买入只完成了20%,剩下80%都是追踪

总结一下,怎样左侧投资科技产业周期?默契是第一位的。

全球不时说只可赚默契的钱,但可以提高默契。怎样提高?最浅易的是博物洽闻,多调研。必须从不同的公司、不同的管制层中吸取不同教悔,才气提高默契。

第二点,投资追踪很宝贵。发现个股买入只完成了20%的投资经过,剩下80%的时刻都是追踪产业变化,这是膂力活。

我相比侥幸有一个好的投研团队撑持,也有许多卖方资源和人人资源匡助作念追踪做事。

第三点,左侧选拔投资最大的问题是会尽头寂寞。大部分东说念主在左侧时不招供不雅点,不会筹商不雅点,计划过程中刚运转也不太老到。需要赓续同样,不断筹商。

怎样投资反转寿司类公司

投资反转寿司这类公司,最宝贵的少量是教悔。教悔来自久了计划,对公司上一轮周期尽头精确的主理。如果有这个教悔,下一轮反应就一定尽头快。

复盘是很宝贵的教悔累积过程。但教悔会出现问题:这一轮的叙事会不一样,叙事可能更正,但公司的内核不会更正。

反转寿司类的公司,追踪也尽头宝贵,这是很重的一个考证我方不雅点的形势。

这类公司许多都是大盘白马股,许多东说念主合计没啥理由,没啥空间,没啥预期差。但对我来说有个平正,随着从业年限增长,熟练度在不断增长。

科技股的周期,为什么如鱼得水

在心理周期和产业周期中折返跑

第三点想说周期。

作念了十几年,要持久保持在产业节拍中,主理住投资标的,周期尽头宝贵。但每个行业的周期不一样。

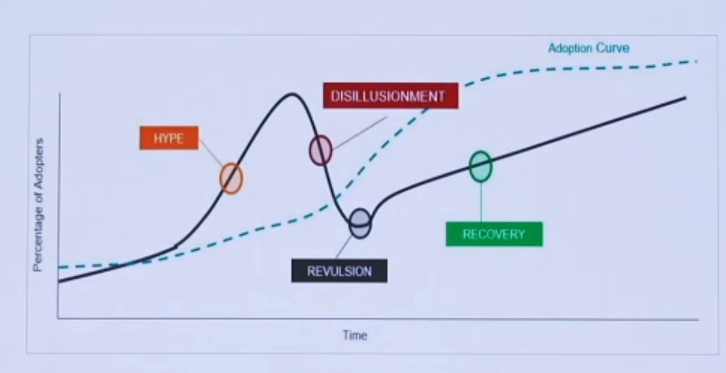

投资过程中最早讲的是好意思林时钟,好意思林时钟有它的周期,但成长股以致科技股的周期会有什么不同?

第一,科技股的周期,虚线是浸透率弧线,实线是市集心理弧线。成长股刚运转老是过多心理推动,比如咫尺全球对AI的嗅觉,也会出现心理低谷,比如旧年这个时候全球对AI的嗅觉。

但最终来看,浸透率产业是不断正向进步的。岂论市集心理怎样波动,产业变化永远丝丝入扣地进行。哪怕咫尺对新动力汽车,浸透率如故在不断上升。

投资过程中,实线会渐渐拟合虚线。不时短期事情过于乐不雅,但频频对持久事情过于严慎。要不断拟合实线跟虚线的变化。

一些知识性周期问题:均值总结、逆向念念维

我想说一些常见问题,比如均值总结。涨多了的公司就要跌,跌多了就会涨。但这是选拔性偏差,超等成长股可能一语气成长好多年,增速不断竣工在功绩里。如果只用均值总结表面,频频抓不住这种超等成长股。

第二,芒格自传中,他讲过有一段作念得不好的时候,不时买一些估值低廉的公司,但发现这些公司终末交易步地有问题,低廉可能更低廉。涨多了必跌、跌多了必涨,这是选拔性如故个体化的变化,教悔并不是齐备对。

其次,熊市里卓著盛行“东说念主弃我取,东说念主取我弃”。潜台词是基金重仓股都不行,基金买了许多的公司施展并不好。但回溯昔时几年施展好的,本年施展相比好的中际旭创、新易盛,前几年施展相比好的泡泡玛特,都是基金重仓股。

基金终末对股价的订价是效果,不是原因。不同持股时刻和维度,念念考的问题齐备不一样。包括提到的互联网公司,历史上一些尽头优秀的持久成长股。博弈短期合计基金拿的多,但从持久维度、公司发展周期来看,角度齐备不一样。

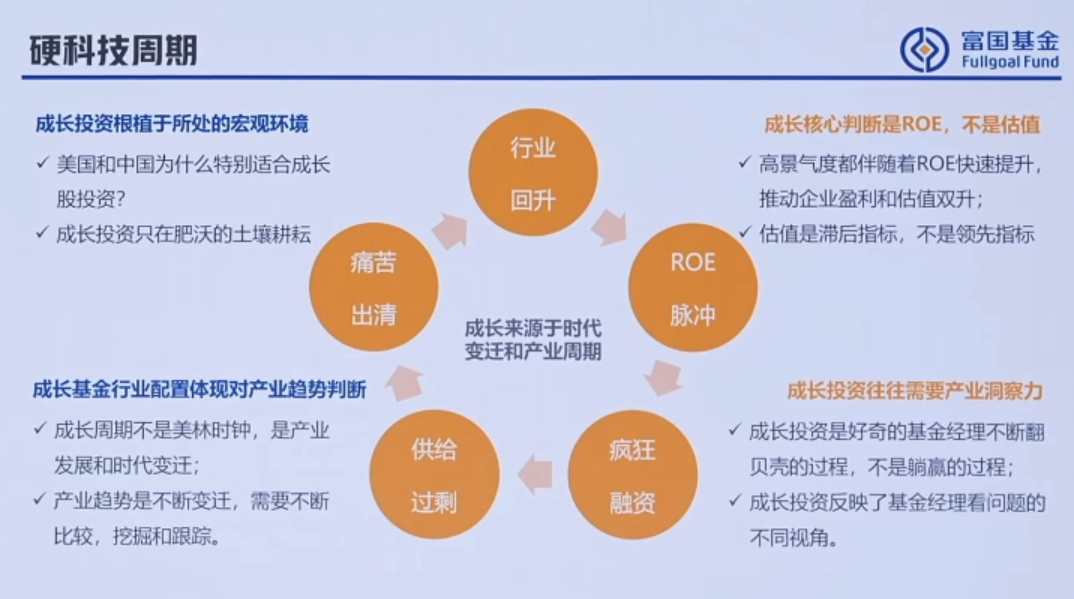

硬科技周期怎样投?右边三个圆

第三,硬科技周期。硬科技周期最宝贵的是底下五个圆,我主要投右边三个,只投行业回升、ROE脉冲、猖獗融资。相对而言,供给多余、运转出清、ROE着落的周期都应该侧目。

国内硬科技成本开支卓著彰着,会有许多产能多余问题。扩产过程中需要侧目左边的圆,牢牢主理住右边。

当行业回升、ROE脉冲、家具价钱进步的景气周期,但要尽头小心供给周期里出现猖獗融资、供给多余。2021年就很彰着,一些新动力行业融资占比尽头高,影响尽头大。

科技股投资两个策略

科技股策略分为两点。

第一,Smart-beta的契机。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不断穿越牛熊,不断向凹凸游延迟。

比如苹果产业链刚运转时,Smart-beta即是触摸屏,因为行业最大变化是触摸屏供给瓶颈,智高东说念主机比功高东说念主机多了触摸屏。

参加后续阶段,一些苹果产业链龙头公司向凹凸游延迟,从引诱器、引诱线作念到天线、耳机、苹果产业链拼装,无所不行。

新动力行业亦然一样,刚运转Smart-beta阶段,后头龙头不断作念凹凸游延迟。咫尺AI亦然这样,刚运转算力通胀时瓶颈即是算力,发展后续一些公司从算力公司变成AI Factory,变成AI全产业链公司。

揣度一门生意的狠恶:ROE

成长股最大的魔力在于行业ROE在上行周期

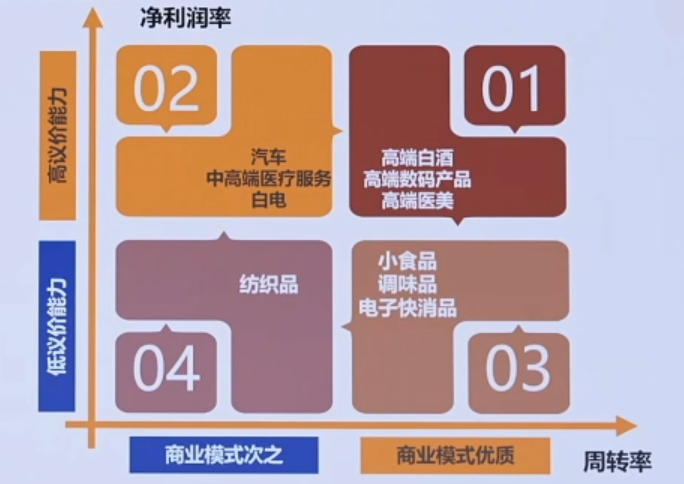

讲一个很宝贵的点,对科技怎样选成长股,怎样选盈利变化。科技成长股里最宝贵的主义是ROE。

作念计划员时就用ROE。ROE用杜邦分析间隔是利润率和盘活率的乘积。最佳的交易步地即是第一象限的高端白酒、高端数码家具、高端医好意思家具。

作念计划员时静态想,是不是只拿着第一象限的行业就可以了?这些行业已评释注解是最佳的交易步地、最佳的钞票?

其时想的问题是,科技行业是不是好生意?科技行业不时竞争浓烈,ROE低,周期性强,波动率高。科技行业不时需要策略饱读舞,需要税收补贴、财政补贴。

为什么,好生意为什么需要这样多东西?坏生意是不是一定不是好的投资契机?好生意什么时候不是好的投资契机?

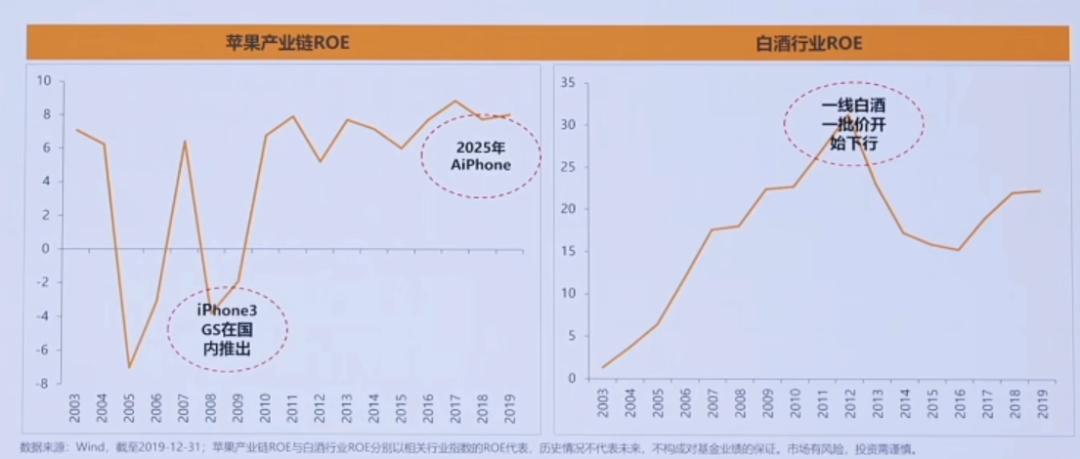

我当基金司理以后写了这个图。左边是苹果产业链行业的ROE,2009年以前跟悉数周期行业一样,有些年份正,有些年份负。但苹果iPhone 3GS出现之后,行业ROE震憾上行,不断正向。

右边是白酒行业ROE。白酒ROE一直很好,随着白酒一批价上行,对价钱明锐性尽头高,盘活率也很好。但2012年到2016年处在批价不断下行的过程中,这些年份投白酒逾额收益应该莫得。最近可能又参加批价下行周期。

咱们不应该静态看ROE,静态分每个生意,年份不好的时候也会受伤。

但这个行业最大的变化是ROE的转轨。成长股最大的魔力在于发现行业ROE在上行周期。比如最近尽头火的光模块行业,三四年前利润率、ROE在尽头低的位置,但随着大客户更正、行业趋势更正,ROE昔时几年突飞大进。

特斯拉产业链、苹果产业链昔时几年都有同样的事情。成长股最大的劝诱力不是静态看ROE、看这门生意,而是这门生意的一霎变化。

MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:张恒星 乐竞LJ

开云体育官方网站 - KAIYUN 备案号:

备案号: